战略观点

核心视图:中性和空的。在过去几天的交易中,公牛和熊仍在玩。 Zhengtang 09合同仍然有可能增长5,900元,但7月30日,Zhengtang 09合同检测到了主要资本基金的转折,市场变成了急剧转变。就理由而言,几乎没有变化。最近,市场主要是资本市场。国内进口仍然是先前的期望。预计将在7月进口750,000吨糖。然后,进口量在八月逐渐被拒绝。以前拒绝的最低点可能已经完成。期望国内生产和销售数据今年令人惊讶。广西的糖库存仅约80万吨。局势的遗迹被粉碎了。在2025/26季节,巴西糖产量的早期市场很高,负面消息也被填补了。目前,生糖10合同建立16美分,原油也稳定和斥责。此外,在此阶段紧迫的情况下,巴西有一个霜冻时期。在六月下半年制作糖近13%。如果我们看一下当前的混合糖,那么巴西在2025/26粉碎过程中将很难实现过去的期望。如果天气再次干扰,则原糖后的反弹可能相对较大。但是,在最近几天的资金延长转变的影响下,随着通用商品市场的减弱,郑唐可能会在短期内减少,而国际空间站已向前升至上升的市场。

外国供求的模式:中立。 1)6月下半年的巴西糖产量下降了近13%,超过了市场预期。如果天气可能会在以后突出显示,那么负面情况很容易小于预期。 2)在2025/26 C上产生印度纪录的早期预期市场匆匆忙忙。如果以后存在问题,则价格也将在价格上进行实际纠正。

供求模式:更多。国内生产和销售数据非常好,几乎没有糖清单。广西的糖库存仅约80万吨。

进口收入:短。目前,额外的处理配额约为5,600元,对2,601份合同的支持是Brackasan。

进口体积:中性。预计将在7月进口750,000吨糖,然后进口量在8月逐渐拒绝。以前拒绝的最低点可能已经完成。

基线:中立。目前,国内糖基金会正在转换,它采用了双向回归道路。

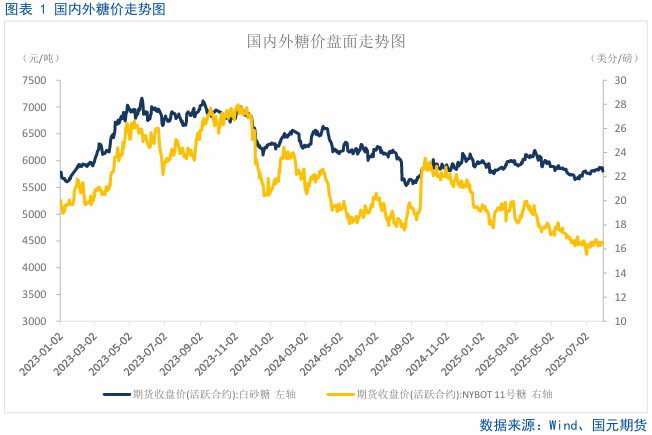

1。市场审查

上个月,一般的国内商品市场已大大增加,郑形在主要资金的领导下也发生了变化,最高点接近5,900元。在这段时间里,公牛和熊之间有许多游戏,处理和大幅下降。

2。

2.1巴西在6月下半年的糖制造量超出预期

在6月下半年,巴西中部和南部的烟斗数量为427.06亿吨,去年同期的6302万吨从49008万吨减少了6302万吨,一年一度下降了12.86%;甘蔗ATR为131.53kg/ton,去年同时减少了8.65kg/tonne的140.18kg/吨;去年同期,糖产量的比率为53.15%,同时下降了49.9%。4%增长了3.21%;乙醇产量为191.7亿升,从去年同期的23.22亿升降低了4.05亿升,逐年下降17.43%;糖产量为284.5亿吨,去年同期从326.9万升降低了424,000吨,同比下降了12.98%。

到S6月的一半,巴西中部和南部的压碎总量为206.198亿吨,去年同期减少了337.4万吨的3,3747万吨,从239.945亿吨减少,一年一度下降14.06%;甘蔗ATR为122.19kg/吨,去年同时减少了6.14kg/吨的6.14公斤/吨;糖产量的合并比率为51.02%,从去年同期的48.69%增加了2.33%。乙醇的总产量为94.25亿升,从去年的110.64亿升降低了16.39亿升,下降了14.81%;糖产量的合并为1,224.9万升,从去年的142.85升降低了203.6万升,逐年下降14.25%。

2.2印度糖的生产预计将在下一个挤压季节中显着上升,并且可以进行PAG -EXPORT

印度伊斯玛协会认为2024/25印度破碎时期预计将以近26.1-2620万吨的净产量结束。计划于2025年6月至2025年9月在南卡纳塔克邦和泰米尔纳德邦(Tamil Nadu)的特殊破碎季节预计今年将增加30万吨糖,其产出显着增加到2025/26,并且可能会增加大量的糖股。但是,当前的全球价格状况对出口不利,当印度在11月和12月之前拥有大量糖分时,可能会引起挑战。

印度可能会允许当地的糖厂明年10月从10月开始出口糖,因为早期的迹象表明,管道农作物的收成很丰收。感谢您增加植入区和足够的降雨,这是劳动承诺主要领域的产量前景。由于印度当地的糖消耗量仅增加了当前季风期间的少量高平均降雨量,这会导致过量的糖。

2.3 RA的净短位置W糖在三周内首次增加

由于早期的迹象表明收获管道的产量有保险杠的收益,市场内部人士说,印度可以在明年从10月开始出口糖,而全球供应缓解压力仍在继续,生糖下降了17美分。根据CFTC发布的最新每周职位报告,直到7月22日结束时,围栏基金和Mallangan投机者持有的原糖的净净短头位为59,729很多,从上周开始增加了7,630个,这是第一次增加到三周。长位置为198,761个,从上周开始减少5,418个,而短职位为258,490,增加了2,212个,许多人比上周有很多。巴西仍然需要注意其制造数据。当前情况的质量和质量并不乐观,仍然怀疑是否可以实现产出增长。

3。国内糖的模式评估和需求图案

3.1进口我国家的糖将继续增加

根据在线查询平台在数据中发布的习惯数据显示,中国在2025年6月的糖进口量为430,000吨,每月每月高达28.71%,同比为1434.86%。一月纳蒂尔6月的综合进口量为104万吨,逐年下降19.7%。上半年的总进口量仍然相对较低,但是近年来,6月份的每月进口量已上升到最高水平。大量进口到香港的时间被推迟了,随后的压力仍然很高。但是,糖和家用糖的交错供应在一定程度上减轻了集中清单的影响,使市场供应更加稳定,并要求节奏,我们将继续关注进口糖在香港的到来。

3.2糖销售率E我国家糖管的主要甘蔗制造区域

在2024/25天气压力下,广西累积了48.594亿吨的管道,减少了2.5847米龙吨。它生产了646.5万吨混合糖,同比增长283,600吨;糖产量的速度为13.30%,同比增长1.22%。到6月底,广西出售了514.06亿吨的糖,增加了614,400吨;生产和销售率为79.51%,同比增长6.29%。其中,6月份出售了495,300吨糖,一年增加了77,300吨。工业库存为13.244亿吨,同比下降330,800吨。

2024年10月29日,云南省的2024/2025压碎期的制造首先向中东孟加拉糖厂开放,并于2025年5月22日结束了Nanhua Mengding Sugar Factory。该省的S被挤压。花206天,比去年早5天结束生产。在2024/2025赛季的紧迫阶段,总计18.63亿吨的管道出版社。到6月底,云南省总共出售了175.11亿吨的糖(去年同时销售的14.339亿吨糖)。糖业销售率为72.40%(去年同期,糖销售率为70.52%)。 6月,出售了195,300吨糖,同比减少66,000吨,行业库存为667,600吨,增加了68,500吨。

3.3新时代利润增长的早期天气的不利影响可以

秋季,冬季和春季在广西持续干旱对管道幼苗和早期生长的出现产生不利影响。生长和管道数较短,低于去年同期。甜菜通常会好好,但是生产领域有很多降雨蒙古最近很容易患疾病,害虫和疾病,因此需要提前避免和治疗它们。内部,我们需要继续关注巴西糖的发育以及另一个阶段的北半球糖材料的生长。

4。未来的市场前景

在过去的一周中,糖在连续三天内升高了很长的位置,而且日期增加了,但是连续三天的位置增加并没有很高。国内进口仍然是先前的期望。 6月应该有数十万吨进口。上次撤销的最低点可能已经完成。期望国内生产和销售数据今年令人惊讶。广西的糖清单约为130万吨。巴西的遗体镇压。在2025/26季节,巴西糖产量的早期市场很高,负面消息也被填补了。目前,THE最低的10元糖合同价格达到15.4美分。将糖出口到这个价格是不值得的。在此阶段的紧迫过程中,巴西可能有霜冻期。在六月下半年制作糖近13%。如果我们看一下当前的混合糖,那么巴西很难在2025/26年的紧迫天气中实现以前的期望,生糖可以随时反弹。国内Zhengtang 09合同的当前位置降至310,000手,长期和短职位转移到2601个合同。在09份合同到期之前,它应该在5,700-5,850元之间进行更改,长期和短职位处于团结状态。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)