“三年的存款利率将在8月20日之前降低。” Chen女士说,证券时报记者是前一天,他从江苏银行的客户经理那里得知该银行的三年利率将从1.85%降至1.75%,减少了10个基本点。

根据《证券时报》记者的报道,最近的许多农村银行,朱济村,吉林和其他领域宣布,他们将降低其利率,并从10个基点降低到20个基点。相比之下,许多银行最近启动了年利率超过2%的存款产品的教派证书,这引起了市场关注。

行业内部人士指出,存款利率的存款利率主要是中小型银行。纳入下降利率,中小型银行积极控制其责任成本并跟进降低存款利率稳定利率差距。在未来存款利率的持续趋势下,中小型银行应考虑如何摆脱高利息存款,开发不同的产品和服务,并进一步增强其基本竞争。

最大崩溃是20分

江苏银行客户经理被介绍给陈女士说,经过此调整后,三年票房的年度银行利率为1.75%,起价为10,000元人民币;尚未调整一年的利率和两个Taong的定期存款产品。

实际上,许多中小型银行最近发布了有关存款利率调整的公告。

8月19日,Shengzhou Ruifeng农村银行发布了押金中的利率通知。银行的个人维修存款的年利率和三个月,六个月,一年,两年,三年和五个与新维修相比,年份的调整为0.8%,1.1%,1.15%,1.15%,1.3%和1.3%,从10点下降到20分。

Jilin Longtan Huayi Village Bank also announced that it would adjust the interest rate on the deposit list from August 20, involving current deposits, notice of deposits, fixed savings deposits, etc. The annual interest rate for three buWan, six months, one year and two-year personal thrift deposits were reduced by 10 basis points to 1.15%, 1.35%, 1.6%, and 1.65%, respectively, and 20 basis points to 1.75%and 1.7%respectively for三年和五年。

除上述银行外,许多中小型银行(例如,吉林(Jilin)的昌迪(Changyi)指导农村银行和亨申农村(Hengsheng Rural Bank of Guiding)的农村银行还释放了调节存款权益的通知,降低了10至20点的基础。

“中小型的存款利率旋转与其独特的工作条件密切相关。” Wang Pengbo,高级Broadcom金融行业咨询公司的分析师说,与大型银行相比,中小型银行通常面临着诸如弱客户群,责任的单一资源,对高利益存款的高依赖以及对财产质量的压力的问题。反对降低市场利率(LPR)的重复性降低和贷款回报率的持续下降,中小型银行的净利息额的依恋通常高于大型银行的净利率,并且它们对风险的抵抗力很容易受到伤害。因此,降低中小型银行的长期利率不仅是对政策取向的回应,而且是一种积极降低成本并减轻流动性压力的选择。

“在一年中获得存款的任务之后,通常会降低以前阶段的存款利率。中小型银行采用了提高阶段利率以吸引存款的方法。但是,今年,大型国有银行通常会降低存款利率。降低存款利率。

“ 2个字符”大型存款证书在货架上

存款利率下降还会产生大量的存款产品证书,其主要特征是存款人兴趣的关键特征。当然,自去年以来,银行通常控制了责任成本,从而阻止了大型存款证书的年利率。目前,很难找到年利率为3%的LargedEposit存款证书,一些银行甚至删除了五年(例如五年)的存款产品的面额证书。

在这种背景下,许多中小型银行最近启动了大型存款证书,利率超过2%,这已经成为在投资者中受欢迎。根据Jiangsu Sushang Bank的官方网站的数据,该银行存款证书的两岁和三岁的宗派的订阅起点分别为200,000元人民币,年利率分别为2.1%和2.3%,分别释放了1亿元和2亿元。

此外,根据上海Huarui银行的官方微信帐户的说法,该银行的启动是大型派遣存款证书,年利率为2.3%。订阅的起点为200,000元,可以在一天的处理后移动。但是,《证券时报》的记者指出,在“仅在上海购买”的“仅在上海购买”中提到了该产品。

Wang Pengbo认为,诸如高利率的大型存款证书之类的存款产品可以在短期内吸引资金并稳定债务规模的影响。但是,对于我和我来说银行的大小,对高利率存款的过度依赖将加剧债务方面的硬度,而对长期稳定的运营不愉快。中小型银行应谨慎使用不稳定的技术,他们还应该满足虐待者的资本,将能够提高本地服务能力,增强客户的粘合剂以及不同业务的发展。

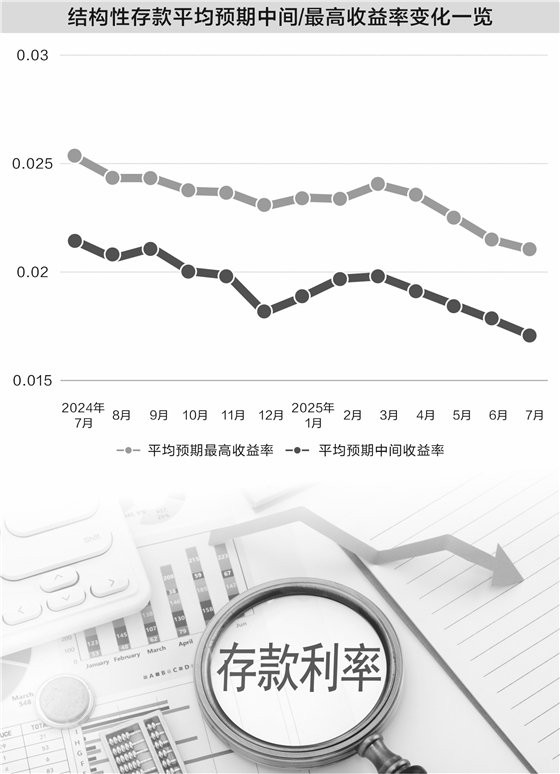

存款利率仍在下降

最近,国家金融监督和管理局在2025年第二季度发布了有关银行业和保险法规的主要法规的数据。数据显示,在第二季度末,我国家的商业银行的净利息额为1.42%,比第一季度末降低了0.01%。

该行业的许多行业预测,利率存款率的下降将继续。 Lou Feideng,邮政节省的研究员Bank已被教导,目前,我国银行业的净利息差仍承受着压力。如何将责任成本加强净利率的成本仍然是一个实际问题,即银行业需要立即解决。

“将来,中小型银行的存款利率将进一步降低,而下降的空间和需求将大于大型银行的空间和需求。” Wang Pengbo表示,由于中小型银行很难吸收存款,因此它们通常通过增加过去的利率来吸引客户,这导致了他们的高存款成本。目前,在资产侧产量迅速下降的压力下,中小型银行的传播更加突出。为了平衡财务维护,有必要继续优化存款结构,并逐渐降低中等和长时间 - 存款清单上的利率。

“最近,中小型银行已积极降低其利率到存款,以适应降低存款利率。总体趋势将有助于降低债务成本并维持利率差的基本稳定性,这也与金融管理政策的方向一致。”中国商人工会和上海金融与发展实验室副主任说。

Dong Ximiao认为,银行业应该使规模复杂,速度变得复杂,而不是追求简单的规模和市场共享。这不仅应该保持存款业务的稳定增长,还应保留在合理范围内的责任成本。 “尤其是中小型银行,我们必须加速业务理念的转变并克服这条道路的希望。我们不应该盲目地继续扩大存款和贷款规模,而是斯特伦然后负责管理和责任,继续降低责任成本,并努力保持稳定和维护。”他说。

(文章来源:安全时间)

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)