GF策略:利率周期将在9月重新开始。如何执行主要所有权,美国股票行业以及香港股票和风格行业?

GF策略:利率周期将在9月重新开始。如何执行主要所有权,美国股票行业以及香港股票和风格行业?

2025年9月15日07:30

市场信息

报告的摘要

在8月份实施了美国CPI和工作数据之后,利率周期很可能在9月重新启动。自2024年9月以来,美联储已暂停3次降低利率,总计100bp。自今年3月以来,美联储连续四次贝斯暂停了降低利率。

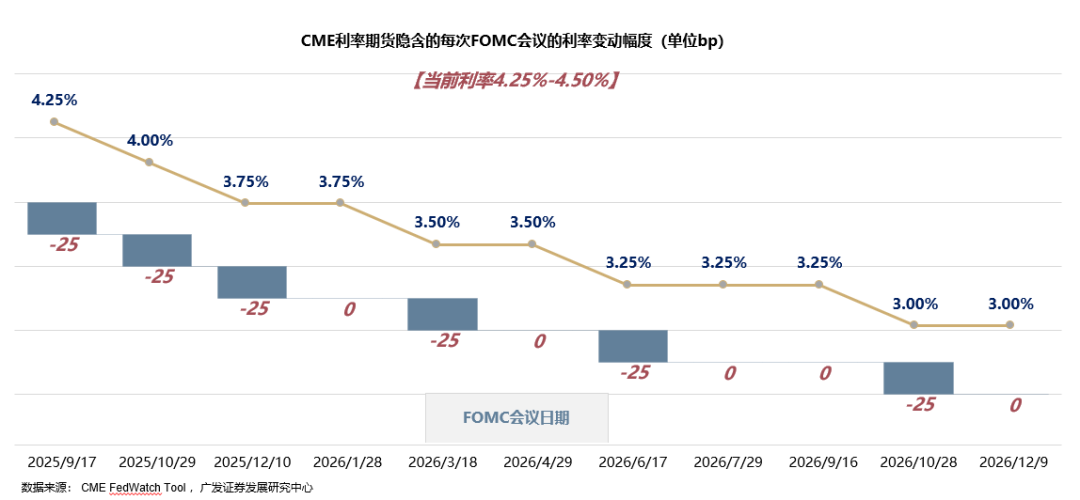

最近,市场已在“利率交易”和“向后”交易之间取代,但总的来说,“通过交易降低的利率”仍在。当前的CME利率期货定价:今年的利率下降了3次,明年3次,总范围为150bb。

因此,在重新启动了关注的削减周期之后,全球主要所有权,美国股票和风格行业以及香港股票和风格行业如何如何?

(1)在重新启动降低利率后的12个月内,股票市场的表现更为突出。在不缩小的情况下(预防利率或响应市场风险的利率降低),标准普尔500指数增加了22.5%,而Hang Seng Index则增加了35.4%;美元,美国债券,黄金是nagbago,原油和铜的幅度很大,这是经济复苏的定价。

。在非障碍的情况下,技术的平均增加达到 +60.2%;最困难的性能行业是:公用事业(-0.5%),房地产(+3.7%),消费者决策产品(+5.4%)和电信(+8.6%)。

。它表明市场显示在重新启动降低利率后打开小额帽指数的迹象,但过量并不太大,技术(NASDAQ指数)指数发出了传统指数(DOW)。

。与美国股票市场类似,在情况下不缩小(1995,2020,1998),指数正在发生变化和加强,在收缩情况(2002,2008)中,该指数可能会下降3个月,然后更改和增加。在12个月内,降低利率的重新降低,该行业的最佳绩效是医疗保健(+106.7%),技术(+88.0%),基本消费品(+55.2%)和消费者决策 - 制定商品(+52.6%)。最困难的行业是:公用事业(+2.3%)和电信(+13.3%)。

风险警告:地缘政治冲突加剧,增长少于预期,该模型的有效性削弱了,等等。

文本

一个,费率和重新开始:可能性,节奏,路径

周四,美国发布了DATa 2025年8月CPI。 8月份的美国CPI同比为2.9%,市场预期为2.9%,每月0.4%,市场预期为0.3%,与一般性期望一致; CPI的主要服务是每月0.3%,从7月份的0.4%冷却,通货膨胀持续了“缓慢加热”状态。

此外,主要商品的CPI仅通过一个月的月份加热,这表明关税的影响仍然是温和的。一年的增长率拒绝了一些商品,例如医疗产品,体育产品和玩具,以及一年的增长率,一些商品进行了重建,例如家具和床,家用电器,工具,服装等。

但是,美国周四发布的最初失业索赔数量在过去两年中意外攀升至最高水平,这表明美国劳动力市场已经大大降温,这与已下降的非农场数据数据趋势一致上周再次。在市场反应的判断中,通货膨胀符合希望汉 +失业率的最初主张很弱。市场将其转化为积极,但积极的水平有限。股票指数正在发生强烈的变化,黄金正在变化,美元略有下降。这意味着市场仍然对是否拒绝未来有一些担忧。

当前的组合是:关税冲击是实现的 +通货膨胀率适度的传播,工作疲软 +强大的工资以及数据之间显示了一些相互矛盾的特性,这将使未来的利率降低降低不确定。

从8月份的美国数据来看,总体情况是,消费者的劳动力市场和信心较弱,但是零售销售,行业产出,制造订单和持久的商品订单具有弹性,MatingPMI和PMI服务行业的利润率也在移动。其中,强大的商品订单超过1.1%的月份和RISE同比 +3.87%,主要资本产品的投资仍然强劲。

因此,尽管最近在“利率利率”和“回报交易”之间取代了市场,但总的来说,“利率利率”仍然存在。

此外,从当前的美国经济数据来看,目前不太可能支持9月降低的利率。 CME的利率期货的最新定价是今年三次恢复利率,明年三次,总计150bbp;在此之前,美联储在四个Maganext时间暂停了降低利率。

以前,当美联储暂停降低利率(超过3次)后,美联储重新降低利率降低时,通常会有一些触发因素。 Ang Mga Kadahilanan ng Kaganapan Tulad ng Krisis sa timog silangang asya noong 1998,Ang Epidemya Noong 2020,Mga Kadahilanan sa pag -urong tulad ng tulad ng agham Noong noong notn Noong in Network 2000,Angkrisis sa pananalapi noong,MAyroon ding pag -iwas sa pag -restart para sa mga pagbawas sa rate ng interes, tulad ng paglago ng ekonomiya ay bumagal noong 1995, ang rate ng kawalan ng trabaho ay tumaas nang bahagya, at ang mga pagbawas sa rate of interest has been suspended three times and has been restarted.降低利率的类型和已重新启动与降低利率降低的利率相当的利率仍在1994年至95年。

2。i-利率扣除额:主弹性弹性

在不缩小情况下(预防利率或响应市场风险的利率降低)的整个削减削减周期的判断,股票市场的效果很好:定价分母提高;利率响应经济萧条,股票市场的表现不佳:数量的下降。平均而言,在非障碍的情况下,平均增加500个为12.2%,而悬挂指数的平均增加为30.3%。

[ISTART降低利率]随后的趋势判断,在利率重新启动后的12个月内,股票市场的表现更为突出。在不收缩的情况下(预防利率或响应市场风险的利率降低),标准普尔500指数上涨了22.5%,指数指数的HAOF提高了35.4%;美元,美国债券,黄金已经改变,原油和铜都大幅度上升了,这是经济复苏的定价。

对于原油,在降低利率的美联储重新启动后,原油在短期内发生了变化和不同,并且大多数在中期都得到了加强。

对于铜,在降低利率的美联储重新启动后,铜在短期内发生了变化,并且大多数都以中等程度的方式加强。

对于黄金,在美联储保留利息之后TE切割,原油在短时间内变化并移动,其中大多数在中期得到了加强。

3。i -Restart降低利率:美国股票行业和风格灵活性

在[降低利率降低]后,标准普尔500指数的总体趋势相对强。在不缩小的情况下(预防利率或响应市场风险的利率降低,1995年,2020年,1998年),指数正在变化和加强,在收缩情况(2002,2008)中,该指数可以具有大约3个月的下降趋势,然后随后变化和增加。

在行业一级,在[重新启动利率降低]后的12个月内,最出色的平均表现是技术(+47.8%),行业(+22.9%),消费者决策(+22.0%)和基本材料(+20.2%);在非障碍的情况下,技术的平均增加达到 +60.2%。

最困难的行业是:公用事业(-0.5%),房地产(+3.7%),基本消费者(+5.4%)和电信(+8.6%)。

剩余绩效的行业通常与技术相关,例如生产技术设备(+75.5%),半导体(+66.8%),计算机硬件(+54.0%),车辆和零件(+47.2%)。

在指数级别的水平上,在[重新降低利率]后的12个月内,罗素2000提高了Russell 1000,但纳斯达克仍然释放了Dow。它表明,市场显示在重新启动利率后打开小额帽指数的迹象,但过量并不太大,而且技术(NASDAQ指数)指数发出了传统指数(DOW)。

4。削减税率重新启动:香港股票行业和风格灵活性

在美联储(降低利率降低利率)之后,香港股市的表现更强。与美国股票市场类似,SA非衰退情况(1995,2020,1998),指数正在改变和加强,在收缩情况下(2002,2008),指数可能具有大约3个月的下降趋势,然后改变和增加。在降低利率的12个月内,挂起指数增加了35.4%。

在行业一级,在[重新启动利率]之后的12个月内,香港股票市场的最佳平均表现是医疗保健(+106.7%),技术(+88.0%),应该拥有。消费品(+55.2%)和不必要的消费品(52.6%)和不必要的消费品(52.6%)和不必要的消费品(最困难的行业是:公用事业(+2.3%)和电信(+13.3%)。

在行业领域,在香港股市降低了利率和重新启动之后,执行正常的行业与技术相关,例如半导体(+114.4%),车辆和零件(+112.3%),药剂师和生物技术(+99.7%),生产技术设备(+96.1%),+96.1%,

5。本周全球资本流动

(i)A/H共享市场

1。ah互连本周的平均北行基金转移已减少。本周(9月8日至9月12日),北基金的总交易价值为1.5万亿元,平均每日交易价值为37524亿元人民币,从上周的交易的平均每日价值降低了594.8亿元人民币。

南行基金本周保持了净流入。本周(9月8日至9月12日),南方基金的净流入为608.21亿港元,而上周的净流入量为330.6亿港元。在个人股票的水平上,MGA最高股票净购买南基金包括阿里巴巴W(净购买246.96亿港元),Horizon Robot-W(净购买321.2亿港元),Innovent Biologics(净购买净购买)(净购买净额为1.1112亿港元);净购买的最高股票包括Kuaishou-W(净售价为17.38亿港元),Pop Mart(净销售额为13.64亿美元)和小组W(净销售额为W售价为10.92亿港元)。

2。用of外国资本流:A和H股的积极和被动资金已移动

A和H共享的活跃的被动资金都已移动。直到星期三(9月4日至9月10日),A股的积极流动为4,700万美元(从上周的6100万美元倒挂),被动外国资本流出2.5亿美元(从上周的5.2亿美元倒挂); H股票的积极流动为0200万美元,与上周的0100万美元的流程相比,外国资本资本外国资本为0600万美元(从上周上周的1600万美元颠倒)。

(ii)海外基本市场

1。美国股票资本

美国股市的积极和被动资金都被转移了。如周三(9月4日至9月10日),美国股票资本的积极流量为23.9亿美元,上周的回报率为3.28亿美元;被动资本流出166.31亿美元,从上周的479.4亿美元下降。2。其他重要的市值流量:日本和发展的欧洲市场,本周聚集

本周,日本的资金和欧洲发展中市场的资金正在转变。其中,日本市场本周已收获5.69亿美元,而上周为10亿美元。发达的欧洲市场本周为4亿美元,而上周为6.76亿美元。

(iii)其他主要财产类别

本周,黄金和加密货币部门的资金流量已减少。直到星期三(9月4日至9月10日),黄金的净流入为34.73亿美元,而上周的651.2亿美元的流量下降了。加密货币资产的每周净流量为1.17亿美元,从上周的5亿美元倒数。

6。警告风险

政治冲突超出了期望,并导致全球通货膨胀应对巨大的上流压力;在国外重复通货膨胀和T的稳定性美国的经济使Pandaigd的抢断流动性少于预期(削减美联储的利益和美国国库债券利率的崩溃的速度少于预期);稳定增长的国内政策远远低于预期,导致脆弱的经济复苏和市场风险的下降等。根据历史数据对该模型进行了审查,并且可能存在有效性和可用性不足的问题。

本报告中的信息

发布日期:2025年9月15日

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)