资料来源:Huatai Ruisi

在上周中旬经历了快速而重大的回调后,香港股票市场上升了一个新的高潮。随着市场的上升,香港的股票情绪指标我们从恐慌范围稍微恢复到31.1个职位,但从未恢复中性范围。根据认可,许多商人(尤其是衍生品市场中的企业家)对未来的市场趋势并不乐观,并且在向上索引运动的过程中始终保持谨慎。目前,我们的报告旨在讨论如何合理地比较香港股票的当前欣赏水平,如果香港股票受到如此赞赏,以及为什么我们仍然对中期对市场的看法仍然很积极。

要点

从每个垂直角度来看,结构变化会影响欣赏中心

如果您只查看Hang Seng Index动态PE的历史数量,那么当前对香港的欣赏自2013年以来,股票市场的正偏差标准为11.8倍,它将不再被称为“便宜”。但是,应该指出的是,在其应用中,应考虑香港本身的股票的变化。

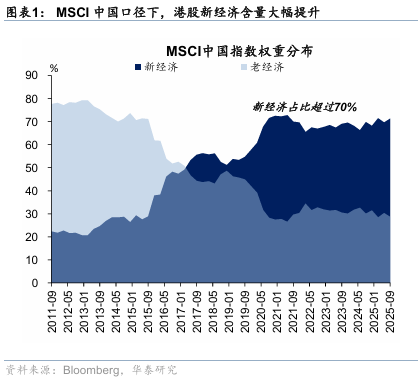

1)公司和行业结构的组成变化:如果我们从2003年到2007年回来,当时房地产财务仍然增长,在全球敏锐的全球易感性下,香港股票被带到了四年的牛市。在过去的十年中,金融和房地产增长率拒绝了,不再“增长”,但是与新经济相关的公司的体重在MSCI中国指数中从不到30%增加到70%。悬挂的洪森指数中的财务,房地产和其他行业的比例也很快拒绝了,新经济部门的比例增加了近60%。增长部门再次领先。因此,在比较历史中位数时,您可能需要付费对行业价值的变化,而不是广泛基于索引的价值观。目前,自2020年以来,大多数行业一直处于中位数,例如建筑材料,银行,建筑,电力和钢铁等领域,以及消费者服务,纺织品和服装,食品和饮料,计算机和媒体。消费者服务,纺织品和服装,食品和饮料,计算机和媒体等部门的价值相对较低。

2)流动性水平的变化:如果您查看香港股票Connect的指数以及上海和深圳300个指数或AH上市公司,则香港和A股票股票的营业率是一致的。因此,香港股票价值面临的流动性折扣大大下降,升值并没有偏离流动性支持的水平。

3)投资者结构的变化:满足低位国内融资成本的资金比例将增加,这会增加香港一级的欣赏水平。 Hang Seng指数将国内的长期利率作为1/PE-RF口径计算,历史卷水平为53%,这并不昂贵。还应注意的是,1/PE-RF计算是不均匀的ERP,这可以解释为什么美国股票市场价值已变为负,而香港股票价值可能会破坏过去的低点。有关详细信息,请参见文本的主要部分。

在水平比较中,香港股票在全球范围内仍然具有有效性

对于国内投资者来说,AH Premium是一个很好的指标。尽管它没有涵盖所有单个股票,但它是同质公司的参考基础。在“香港股票重估准备就绪”(2025.5.23)中,我们教导说,AH Premium的粘附是将来的重要交易界限之一。从5月到现在,AH Premium从134下降到119,目前在过去五年中处于最低水平。在“香港资产重估”中新阶段的RY(2025.7.23)再次指出,AH溢价并不严格,下限为25%。首先,在Twothe Place的投资者之间的股息税收差异不大。其次,AH定价模型不是线路,分母具有更大的效果。 2020年后中期的增加是循环因素(例如增强美元)的结果。由于当前的交换水平和升值水平,AH Premium有点合理。回顾一下,在中期升值的趋势下,AH Premium仍然有持续轮换的空间,香港股票的空间并没有显着超重。

对于海外投资者,香港股票仍然有效。尽管今年的Hang Seng指数增长了30%,以吸引广泛关注,但实际上,由于美元亏损的财务状况较低,油价崩溃,但全球股票市场几乎总是在增加。作为回报 - 它,全球金融酒不仅是由于美联储的利率,而且全球财政和货币的协调,美国金融管制管制等。香港股票,因为中国的资产也从全球丰富的全球流动性和外国资本回报中受益。 PB ROE图的判断,香港股票与其他全球财产的比率是中期有效性水平,也没有显着过度。

风险警告:地缘政治状况和政策力量的改变少于预期

文本

本周的要点

在上周中旬经历了快速而重大的回调后,香港股票市场上升了一个新的高潮。自2021年9月以来,Hang Seng的Ang Indesx已达到了新的高度,Hang Seng Technology指数接近了以前的DeepSeek市场的高处。随着市场的上升,香港的股票情绪指标我们从恐慌范围内稍微恢复了o 31.1位置,但尚未转向乐观范围。根据认可,许多商人(尤其是衍生品市场中的企业家)对未来的市场趋势并不乐观,并且在向上索引运动的过程中始终保持谨慎。目前,我们的报告旨在讨论如何合理地比较香港股票的当前欣赏水平,如果香港股票受到如此赞赏,以及为什么我们仍然对中期对市场的看法仍然很积极。

1。垂直比较:香港的股票不再是先前的香港股票,在比较历史数据之前需要进行一些校正。

如果您仅查看Hang Seng指数的动态PE的历史数量,那么当前对香港股票市场的欣赏是自2013年以来的积极偏差标准的11.8倍,它将不再被称为“便宜”。但这是否意味着香港股票很昂贵?首先,应该是指出,简单的升值程序可能不会直接应用于比较香港股票。正如我们在“香港股票重新评估准备准备”(2025.5.23)中所教授的那样,低增长和低流动性在历史上对香港股票的升值持续下降。香港股票公司的当前组成,流动性市场水平以及投资者的结构正在进行系统的变化。香港的历史股票市场与当前不再是同一市场,不能直接进行比较。为了尽可能消除上述因素的影响,我们将进一步优化与欣赏量进行比较的方法。

1)公司和行业结构组成的变化:如果MSCI中国指数的重量基于过去10年,那么MSCI中国指数中与新经济相关的公司的权重已从不到30%增加到70%。在2016年,Hang Seng指数仍然成本S 47.6%和10.1%的行业,例如金融和房地产,现在下降到32.0%和3.8%。相比之下,新的经济部门(例如不必要的消费和电信以及医疗保健行业)的比例已从20%增加到58.6%。因此,这可能是专注于行业及其历史中心之间的欣赏差异的一种更重要的方法,而不是使用在组成结构上差异更大的索引。目前,大多数行业的动态PE在2020年的中位数中恢复了,该行业欣赏建筑材料,银行,建筑,电力和钢铁等领域,自2020年以来,数量水平高高,以及对消费服务,布料服务,布料和衣物,衣服,食品和饮料,计算机和媒体等领域的欣赏。

2)流动性水平的变化:香港股票市场的总体周转率仍然是 - 如果您查看HO的指数NG Kong Stock Connect和上海指数和深圳证券交易所,上海和深圳指数或AHID,也是香港股票价值面临的流动性。

3)投资者结构的变化:数万亿的资金向南移动,以改变香港股票的投资者机构,目前在香港股票股票交易中的南方资金比例增加到约40%。增加满足低国内融资成本的资金比例也将提高香港股票中心的升值水平。如果我们将海外投资者(无风险作为美国国库券利率)和南方投资者(没有风险为1/PE-RF的利率)与各种投资者一起使用,那么他们目前处于历史悠久的0%和53%的体积水平。

应该在这里注意到,上述算法通常等于高级泛滥权益权益,因为它易于使用,易于使用,但是严格地说,如果您参考DCF或DM假设EPS现金流量或股息与EPS成正比,1/PE-RF计算不仅包含ERP,还包含ERP-G功能(永恒的增长率)。因此,这也解释了为什么在2022年底出现后,美国股票的“股权风险溢价”不合理的状态不合理,在21世纪初期,风险不需要赔偿(毕竟,技术股票发行的信贷保证金仍然积极地传播)。香港股票也是如此。 DeepSeek出现后,宏观增长的稳定和商人精神的回归,ERP拒绝了,增长率恢复显示了新的可能性。香港股市的1/PE-RF并非不可能打破过去的低点。

2。水平比较:从全球角度来看,香港股票仍然具有成本效益

国内投资者将香港的股票价值与更多。同质公司的高级ES是两个区域之间欣赏差异的更好指标。在“香港股票重估准备就绪”(2025.5.23)中,我们教导说,AH Premium的粘附是将来的重要交易界限之一。从5月到现在,AH Premium从134下降到119,目前在其近五年的最低水平上下降。在“香港资产重估进入Thea New Stage”(2025.7.23)中,我们再次指出,AH Premium并不严格,下限25%。首先,在两个领域的投资者之间的股息税收差异不大。与香港股票相比,A股票也有股息税,携带股息税高于香港的投资者在很大一部分的投资者中,并不是同一领域中的所有列出的属性都是AH优质周期的主要资源,而价格的型号不是限制限制的限制,而不是20225年的限制,较高的限制了25%的限制。

更重要的是,AH Premium指标在短期内没有快速回归,因此以任何方式使用的理论中心对其进行了投资指南的重要性。为了确定AH保费是否仍然可以狭窄,我们需要从判断影响因素的方向开始。鉴于当前市场上的汇率和环境,AH保费处于合理的水平。查看中期RMB欣赏的中期趋势和美元的削弱时,AH Premium仍然有一个不断缩小的空间。更不用说更多没有股息(例如ATOH)的公司将继续结构以降低溢价水平。因此,与A共享相比,香港的股票不是霸道。

对于另一个人的投资者,香港股票仍然具有有效的全球财产。尽管悬挂式指数在上半年的上半年急剧增加了30%回顾过去,全球金融流动性可能会继续放松,这不仅是由于美联储的利率降低,而且还可以协调全球财政和货币,即美国金融放松管制。作为中国的RMB财产,香港股票也从全球流动性和外国资本的返回中受益(“伦克尔的赞赏,如何保留香港的股票”,2025.8.31)。 PB ROE图的判断,香港股票与其他全球财产的比率是中期有效性水平,而不是显着超重。

比较欣赏

收入调整

市场上的金钱和情感

重新购买,进一步释放,IPO和举重限制

风险警告

地缘政治局势波动:地缘政治冲突可以抑制风险偏好,导致外国资本流动和市场上波动的急剧增加,使市场的步伐不同于我们的观点。

政策权力的风险少于预期:如果随后的市场变暖导致相关的支持政策削弱,则可以扭转当前对上速度或压缩贸易活动的欣赏,从而使市场的步伐不同于我们的观点。

相关研究报告研究报告:“香港的股票不必“恐惧高点”,” 2025年9月14日

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)